中国の経済活動低迷や長期化するロシア・ウクライナ紛争などにより合成ゴムの需要に不透明感が漂っている。合成ゴム市場が低迷する中で中国などの増産から需給が緩み、市況は低下している。今後も合成ゴム市場の回復材料が見当たらない中で、競争は一層、激しくなってくることが予想される。ここ数年、日本では業界再編が進行しているが、原材料や輸送費など製造コストの上昇で各社の採算性は悪化している。収益体質の改善のため、上昇する物流コスト削減に向けた輸送手段の連携が求められるなど新たな局面を迎えようとしている。

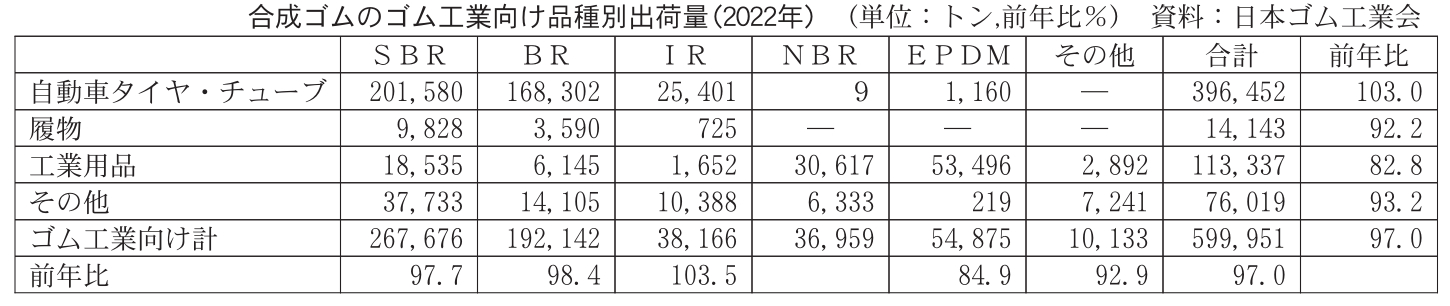

合成ゴムは自動車部品から工業部品、雑貨、医療などさまざまな分野のゴム製品に使われており、とくにスチレンブタジエンゴム(SBR)やブタジエンゴム(BR)は主用途の自動車タイヤの需給に影響される。2022年の国内タイヤ生産は1億3245本と前年比3・7%減となった。約7割が履き替え(リプレイス)向けだが、22年は年後半から物価高を背景にした心理的影響からタイヤの履き替え需要がダウンした。新車タイヤも世界的な半導体などの供給不足から新車生産が減少したことから前年比0・9%減となり5年連続で前年を下回った。日本ゴム工業会がまとめた合成ゴムの品種別出荷量では、自動車タイヤ・チューブ向けは前年比3・0%増となったが、前年の2ケタ成長から減速した。また、アクリロニトリル・ブタジエンゴム(NBR)やクロロプレンゴム(CR)などの特殊合成ゴムはゴムベルト・ホースなどの工業用品や医療用手袋など非自動車用途が6~7割と推定されるが、景気低迷から工業用品向けは前年比17・2%減とマイナス成長を余儀なくされた。

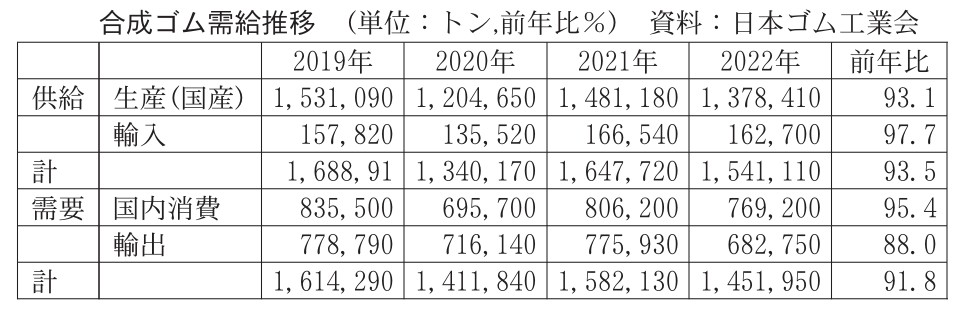

22年の合成ゴムの国内消費量はこれらゴム製品の低迷から76万9200トン(前年比4・6%減)と21年の回復傾向から一転して暗雲が垂れ込めてきた。また、輸出も海外需要が盛り上がりに欠け、前年比12%の落ち込みをみせ、国内生産は137万8410トン(6・9%減)と減った。

経済産業省の化学工業統計の品種別生産・出荷量をみてもSBRの生産が44万4540トン(14・2%減)、出荷が41万2996トン(13・2%減)、BRの生産が30万6234トン(0・4%増)、出荷が27万5547トン(5・4%減)、NBRの生産が9万5784トン(17・5%減)、出荷が8万7686トン(21・4%減)と主な品種が低迷した。

<高価格タイヤは好調 車部品向け 供給過剰続く>

23年に入っても合成ゴム需給に不透明感が漂う。23年の月別国内販売台数は半導体不足などが解消され、前年月を上回っており、回復の兆しをみせているもののコロナ禍前の水準には戻っていない。また、自動車タイヤの生産は23年4月以降、増加傾向を示しているが、高価格のリプレイスタイヤは好調なものの汎用品の荷動きは鈍い。自動車タイヤ以外の自動車部品向けの合成ゴム需要は先行きが不安な状態。自動車部品の生産は、自動車の減産にも関わらず、サプライチェーンの維持のため部品生産は続けられ、在庫は過剰となっていた。現在、在庫は調整されているものの、24年の春先まで続くとされる。また、合成ゴムを含む石化製品の生産拠点であるエチレンセンターの稼働率が80%を割る月が出るなどデマンドは弱いと業界はみている。

一方、合成ゴムの海外需給は中国の都市封鎖にともなう経済活動の低迷や、ロシア・ウクライナ紛争による欧州の景気減速などを背景に不透明な状況下にある。

SBRは汎用の乳化重合SBR(ESBR)の需給は過剰状態にあり、価格競争は激化の一途を辿る。とくに中国の増産から市況は下落している。同国の経済低迷から自動車生産の回復が遅れ、タイヤ販売も低迷し、SBR需要は減少している。ただ、中国は石化製品の自製化が進行しており、SBRを含めて合成ゴムの供給が過剰となっている。また、韓国勢が中国を含めたアジア域内でESBRなど汎用合成ゴムの販売攻勢をかけているが、中国が吸収できず、供給過剰の一因ともなっている。

低燃費高性能タイヤ(エコタイヤ)で使われる溶液重合SBR(SSBR)は、競争力のある製品として日本メーカーが注力しているが、20年頃から需要は下降気味となっている。ただ、2050年のカーボンニュートラル実現に向け、自動車業界では電気自動車(EV)市場の拡大、タイヤ業界ではタイヤのさらなる省燃費・耐摩耗性能向上などの取り組みが加速しており、今後、エコタイヤの重要性は高まり、GDP並みの成長が期待されている。

SSBRは技術的な障害もあり、参入企業が少ないが、ここにきて中国がSSBRの生産能力を上げている。SSBRの生産能力は中国の全SBRの約2割弱と推定されるが、EVの国内需要増加などからSSBRの自製化率を増やす可能性はあり、今後の動向が注目される。

<中国・欧州でも低迷 ブタジエン価格 不安定に>

合成ゴム市場の低迷は中国のほか欧州でも起こっている。ガソリン価格の高騰から車での移動が敬遠され、タイヤのリプレイス需要がスローダウンしていると推測され、SBRの需要低迷につながっている。また、ロシア・ウクライナ紛争が合成ゴム需給に多大な影響を与えている。ロシア・欧州または欧州地域における米国・日系タイヤメーカーの減産から同国へ流れていたSBRやブチルゴム(IIR)、ポリイソプレンゴム(IR)といった合成ゴムが行き場を失い、中国などアジア市場へ流入し、市況低下の要因の一つとなっている。また、IRはロシアが世界最大の生産国であり、IRの生産減から不足分が天然ゴムへシフトしていると言われている。

アジアや欧州の合成ゴム需要に加えて、原料ブタジエンの価格動向の予想が難しくなっている。アジアブタジエン価格は22年度1Qの1トン当たり1400ドル近辺からナフサ価格の下降と合成ゴム需要の低迷から3Qには800ドルを下回った。その後、ナフサクラッカーの減産などから1000ドルまで反転したものの中国のエチレン増産にともなうブタジエンの生産増や、長引く欧州の合成ゴム市場低迷から余剰品がアジア域内に流入し、需給が崩れ、23年度1Qには800ドル後半まで下落した。足下は原油・ナフサ価格の上昇から1100ドル近くまで回復しているが,原油・ナフサの先高感からアジアや中国トレーダーがブタジエンを先物買いしているとの見方もある。いぜん、中国のブタジエン増産は続いており、アジア域内での供給過剰から市況は下がる可能性はある。

中国経済は23年初めにゼロコロナ政策の終了で回復したものの、不動産景気の低迷などから中国の合成ゴムの荷動きは鈍い。また、ロシア・ウクライナ紛争の長期化は欧州市場の回復を遅らしている。

好調な米国の自動車販売や、新車生産に連動した南米の自動車部品生産の増加で、堅調に推移している北南米の合成ゴム需要も米国でのUWA(全米自動車労組)の労働争議が拡大・長期化拡大すれば自動車供給に影響する恐れがある。また、さらなる金利上昇による新車購入意欲の冷え込みなど合成ゴム需要が下振れする要因があり、予断を許さない。

<高付加価値品に力 物流共同化も検討課題>

厳しい事業環境の中、日本の合成ゴム各社は主原料価格に応じた販売価格の改正や徹底したコスト削減など収益構造の改善に取り組むとともに大口需要家であるタイヤメーカーの新製品開発への対応や独自付加価値製品の拡販を積極化する。

<収益構造の安定化へ フッ素ゴム代替も照準>

日本ゼオンは、SBRなど汎用合成ゴムは中国や韓国などの増産から競争が激化しており、市況に左右され収益が安定しない輸出を減らし、収益構造を変えてきた。今後も国内ユーザーへの安定供給により内需を取り込み、サステナブルなビジネスを確立する。一方でNBRなど特殊合成ゴムの拡販に注力する。なかでも水素化ニトリルゴム(HNBR)「Zetpol(ゼットポール)」は設備増強と新規需要開拓に乗り出す。HNBRは、優れた耐油・耐熱性により自動車用のパッキン、ダイヤフラム、ホース、タイミングベルトなどで需要が増加している。最近ではPFAS問題からフッ素ゴム代替の需要増が見込まれている。

国内市場は自動車部品の在庫調整などから伸び悩んでいるが、海外市場は自動車保有年数の長期化でリプレイス部品向けが増加しているほか、新規では電動バイクのベルト向け需要がある。これらゼットポールの需要増加に対応するため設備の拡充に取り組んでいる。生産拠点は日本(高岡工場)と米国テキサス工場の2つを構えており、今年、高岡工場(年産4000トン)でボトルネック解消を実施ずみ。加えて25年の稼働予定でテキサス工場(年産5000トン)を増強する。テキサス工場増強後は、世界全体の生産能力が約25%増える。

また、ゼットポールの用途として高成長が期待されるものにリチウムイオン電池(LiB)用の正極バインダーがある。同社は、1995年からLiB用水系負極バインダーの販売を開始している。ほかにも正極、機能層(セパレーター)用材料やシール材を展開している。水系バインダーは負極向けで普及しているが、溶剤系が主流の正極向けも環境保全機運を追い風に伸長してくることが予想される。こうした背景から米国の子会社ゼオンケミカルズ(ケンタッキー州)のテキサス工場でLiB用水系バインダーの生産設備を新設し、北米EV市場が立ち上がる26年に備え、生産を始める。合成ゴム、LiB用材料共に、今後も付加価値の高い特殊品を中心に、地産地消をコンセプトにしたグローバル供給体制を構築していく。

<「知の探索系」に転換 マイクロプラ対策品も開発>

ENEOSマテリアルは、溶液重合スチレン・ブタジエン(SSBR)を主力製品とするエラストマー事業のマインドセットを「知の探索系」へ変え、ビジネス拡大に挑む。

同社は、ENEOSがJSRから買収したエラストマー事業を継承し、22年に設立された。JSRは生産・販売量で世界トップレベルを誇るSSBRをはじめ合成ゴム製品の高いシェアを持つが、グローバル競争の激化から収益体質が悪化していた。ENEOSマテリアルは、価格競争の激しい乳化重合SBR(ESBR)の設備合理化、低収益品種の撤退など事業構造改革を敢行し、体質改善を果たした。23年からはマインドセットを「知の深化系から知の探索系へ」変えることで、エラストマー事業でのS-SBR、電池バインダーに次ぐ第三の柱を探索し次なる成長を目指す。

成長戦略製品の一つであるSSBRは主にタイヤトレッドの原材料として使われており、タイヤメーカーが取り組んでいる環境負荷低減に対応した製品開発を進めていく。その一つがタイヤの耐摩耗性を向上させることで、道路を走行する際にタイヤの摩擦により生じるマイクロプラスチックの発生を減らすSSBRの新グレード開発を進めている。

供給面では、四日市(年産能力6万トン)、タイ(同10万トン)、ハンガリー(同6万トン)に工場を持つ。現在、四日市とタイは高稼働を維持しているが、ハンガリーは足元での欧州におけるSSBRの補修タイヤ市場の低迷が影響して余力がある。SSBRの中長期的成長を睨み、主力市場の欧米タイヤメーカーへプロモーション攻勢をかける。

また、SSBRなど合成ゴム製品の自動車依存率が7割と高いことから、コアコンピダンスである高分子技術やブタジエンなどC4・C5留分を生かした新たな市場開拓に取り組んでいく。

ただ、各社の自助努力だけでは事業存続を含めて製品の安定供給に支障をきたすことが考えられる。すでに一部の原材料で各社間の相互融通が行われているが、物流業界の24年問題により物流費の高騰が予想されることから、化学企業が乗り出している共同物流化を合成ゴム業界でも検討していく必要がある。

1

1