シェブロンはパーミアン盆地でガス開発を拡大。メタン排出削減にも取り組んでいる

シェブロンはパーミアン盆地でガス開発を拡大。メタン排出削減にも取り組んでいる

<バイデンかトランプか 揺れる米国/1>

11月に予定される米大統領選は、ほぼ現職バイデン氏(民主党)とトランプ前大統領(共和党)の再対決と決まった。いずれにせよガス・石油開発政策に大きな変化は生じない見通しだが、自動車業界では、普及に否定的なトランプ氏再任を見越した動きか、電気自動車(EV)生産計画を見直す企業もみられる。経済回復が続くなか、化学品や半導体材料業界では在庫調整の終わりが見え始めた。昨年の金融不安で一度は引いたリスクマネーが戻り、医薬品開発も活気を取り戻しつつある。自国と自由貿易協定(FTA)締約国内でのサプライチェーン完結を目指す動きが活発化する米国のいまを探った。

米国の一次エネルギー源構成で天然ガスは3割以上を占めるが、バイデン政権はガス開発に抑制的とされ、今年1月にはLNG(液化天然ガス)の新規輸出認可を凍結した。

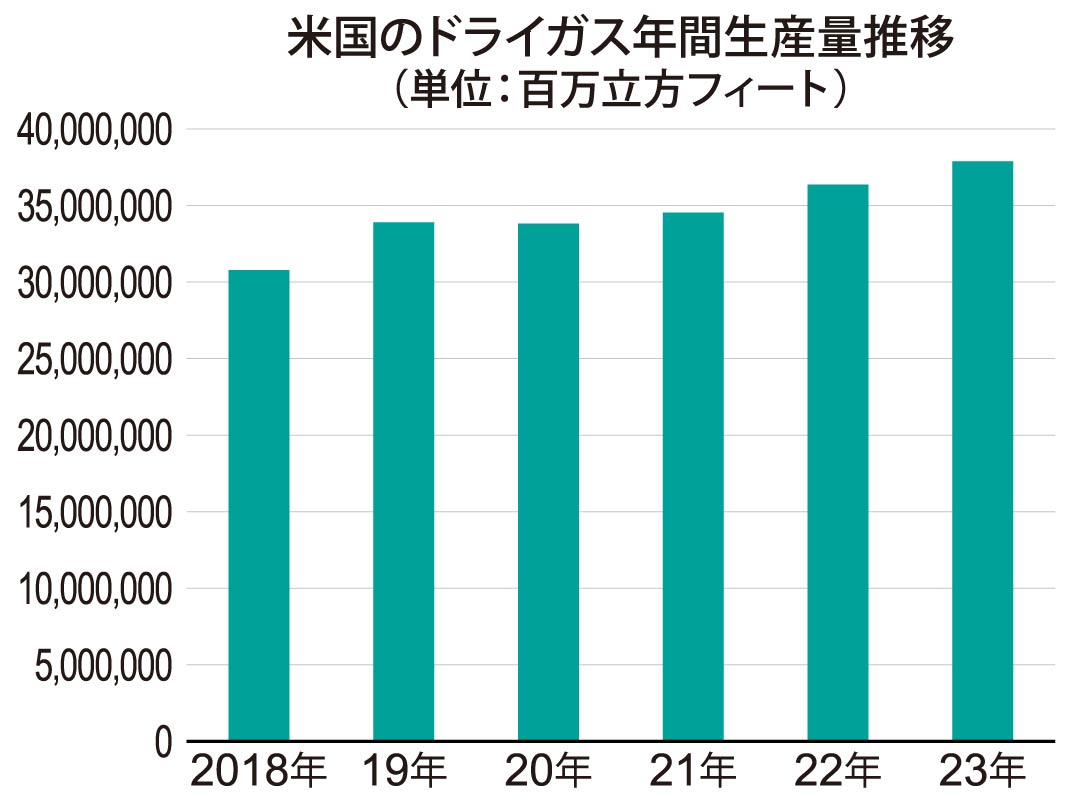

しかし米エネルギー情報局(EIA)によると、2023年の同国ドライガス(※)生産量は1日平均1038億立方フィートと前年4・2%増え、初めて1000億立方フィートの大台を超えるなど増産傾向が続く。

現政権の化石燃料開発抑制策にもかかわらず、シェールガス・オイル開発のためのフラッキング(水圧破砕)は、ガス田を抱える州の強い支援を背景に、事実上制限されていない。

仮に第2次トランプ政権が発足すれば、インフレ抑制のためにも国内石油・ガス開発を支援する政策を打つ可能性が高く、シェール開発はさらに勢いづきそうだ。

■メジャーもガス重視

昨年はエクソンモービルやシェブロン、オキシなどエネルギーメジャーによる中堅シェール開発会社買収が相次いだ。さらに今年2月、ノースダコタ、モンタナ両州にガス権益を持つ米コードエナジー(テキサス州)も、カナダの開発会社を買収すると発表した。

買収先企業はいずれも、すぐキャッシュフローを生める有望なシェールガス田を抱え、買い手は自社の資産・ノウハウを活用することで生産効率を高めることができる。また買い手企業は株式交換で傘下に収める手法を取り、フレッシュマネーを使わずリスクも軽減した。

市場関係者によると近年、再生可能エネルギー開発に経営資源を傾斜配分してきた英シェルやBP、仏トタルエナジーズといった欧州メジャーに対し、米国メジャーは需要拡大を見据え引き続きガス開発に投資の重点を置いており、方針が異なる。

シェールガス井は採掘開始から数カ月で産出量がピークアウトすること、米国の有望ガス田が少なくなっていることも大型買収劇が相次いだ理由という。

■アジア輸出増加も

米国のガス生産量は50年に1日平均1150億立方フィートとなり、輸出量は340億立方フィートと23年実績比で約3倍に増えると予測される。

ウクライナ戦争勃発後、米国産ガスは欧州に多く仕向けられ、またアジアでは日韓両国が主要なLNG輸入国だったが、その他のアジア諸国でも需要が急速に高まり、市場は多様化している。

英シェルのリポートによると昨年、中国のLNG輸入量は前年比12%増の7200万トンに達し再び世界トップに立った。インドもガス内需の4割以上を輸入に依存。中長期的に米国からアジアへの供給が増える可能性もある。

ただ民主党政権が続く場合は、LNG輸出の伸びしろに懸念が残る。民主・共和両政権を比較すると、LNGを非FTA締約国に輸出する際に必要なエネルギー省(DOE)の認可取得期間が大きく異なるためだ。

申請から輸出認可取得までに要した日数は、共和党・トランプ政権下で平均49日だったのに対し、オバマ政権では同155日、バイデン政権にいたっては330日に達する。新規輸出認可の凍結が長引けば、日本を含む非FTA締約国への輸出拡大が滞る可能性がある。

【※】メタンが多く液体分を生じないガス

5

5